-紧急布局信号!这两大主线正迎来绝佳机会

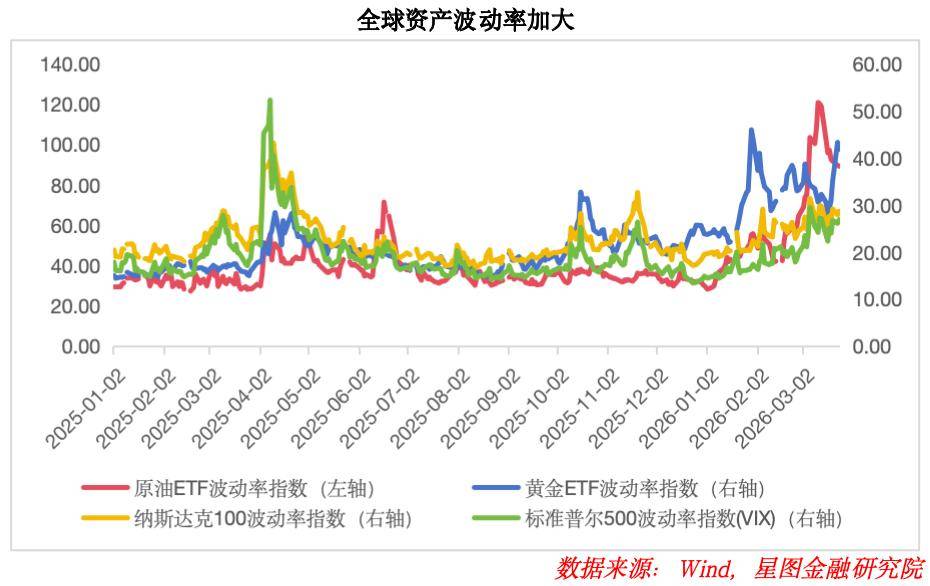

自美伊爆发新一轮冲突以来,全球资产价格波动率显著抬升,市场交易主线完全围绕中东地缘政治事态的发展而展开。

整体来看,近期市场情绪在“冲突升级”与“局势缓和”的预期之间反复切换,导致大类资产价格呈现过山车式行情。

上周末,随着美总统向伊朗发出“48小时最后通牒”,市场恐慌情绪急剧升温。作为地缘风险最直接的风向标,原油价格在周一交易时段快速拉升,而全球权益资产与贵金属则因流动性收紧预期和风险偏好骤降而大幅回落。

然而,市场情绪随即在周一美股盘前发生逆转。美方释放出积极信号,声称过去两天与伊朗进行了“非常良好且富有成效”的对话,并决定将打击行动“推迟5天”。尽管伊朗方面随后否认了谈判进展,但市场仍选择对美方的缓和信号进行定价,原油价格应声跳水,欧美股市、贵金属等资产同步快速反弹。

3月24日,美方进一步释放谈判意愿,向伊朗提交一份包含不发展核武器、限制导弹能力及地区问题等15项条件的和谈方案,此举再度强化市场对于冲突将通过谈判途径解决的预期,市场情绪进一步回暖。

同时,随着霍尔木兹海峡这一全球能源运输要道持续处于封锁状态,本次冲突的持续时间超出市场初期预期。尽管短期情绪有所缓和,但油气价格中枢已出现明显上移。根据高盛预测,若霍尔木兹海峡的中断时长达到120天,国际油价或将上行至140美元/桶。油价的持续高位运行,将推升通胀预期。根据中金测算,油价每上涨10%,将推高美国整体CPI约0.2-0.3个百分点。叠加美联储上周释放的偏鹰派信号,市场对美联储降息的预期显著减弱,流动性担忧加剧,对全球权益市场形成持续性压制。部分资金甚至开始对欧美经济体可能出现的“滞胀”乃至经济衰退进行定价,进一步加剧全球金融市场波动。

展开全文

总的来看,当前市场情绪仍围绕地缘冲突的TACO交易或事态加剧反复博弈,同时在冲突快速结束、油价迅速回落,以及远期通胀抬头、滞胀乃至衰退等不同情景之间持续摇摆,市场波动仍处于较大的区间之内。从目前来看,市场已部分计入2026年美联储不降息以及欧洲央行加息的预期,然而其中或许仍存在部分预期差。

具体来看,当前市场对通胀和货币政策收紧的担忧其核心逻辑在于原油价格上涨可能引发的“一次效应”与“二次效应”。一次效应即能源成本直接抬升,迅速推高通胀并压缩企业利润;二次效应则指在成本上升与通胀预期强化的背景下,工资与价格形成螺旋式上升,从而引发更广泛的通胀扩散与经济放缓。

然而,本轮地缘冲突引发的“二次效应”或将显著弱于历史同期。核心原因在于原油在现代经济中的重要性已结构性下降。根据中金数据,石油占全球能源结构的比重已从1970年的41%下降至当前的30%。能源消费结构的变迁,使得油价波动对整体宏观经济的影响力大幅减弱。其次,根据中金观点,全球经济进入“大缓和”时代后,通胀中枢长期下移,这削弱了价格冲击的传导效应。在低通胀环境下,企业调价意愿较低,且工资对价格冲击的敏感性也有所降低,从而抑制了“工资-通胀”螺旋的形成。

同时,当前美联储的政策考量已不仅限于通胀与就业的目标,其对金融市场脆弱性的担忧正逐步加剧。根据中金数据,美国私募信贷市场中,有高达29%的贷款流向了科技企业。在AI叙事驱动下,市场对软件生态替代的逻辑持续演绎,使得金融市场本身变得异常脆弱。若美联储为抑制通胀而过度收紧货币政策,极有可能刺破AI领域的泡沫,并引发私募信贷市场的连锁危机,对美国金融体系造成严重冲击。

因此,在当前地缘冲击的二次传导效应减弱、美国国内金融脆弱性凸显的背景下,美联储的政策操作空间受到约束。在此情形下,下半年美联储仍有望维持相对宽松的政策基调,以平衡经济增长与金融稳定,将对全球流动性提供关键支撑。

与此同时,相较于全球市场的剧烈波动,我们认为本轮美伊冲突对我国宏观经济及资本市场的整体影响较为有限,我国具备充足的政策工具和多元化的能源保障来抵御外部冲击。

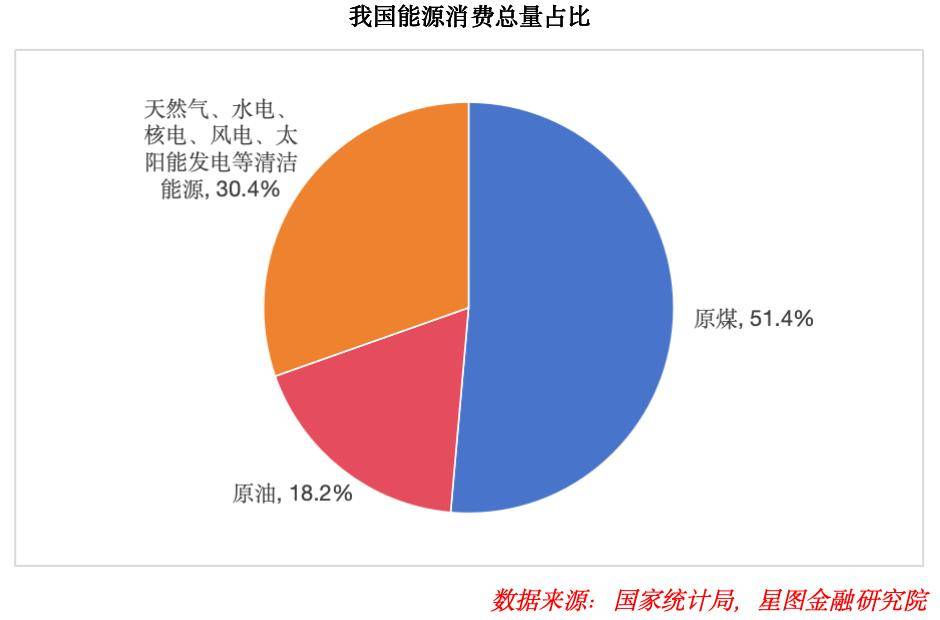

从能源消费结构看,我国已实现能源消费的多元化转型。煤炭作为主体能源,占比仍达51.4%,而天然气、水电、核电、光伏、风电等清洁能源的消费占比已快速提升至30.4%,超过原油18.2%的占比。原油在我国能源消费中的占比相对较低,可有效缓冲国际油价上涨对国内整体能源成本的冲击。

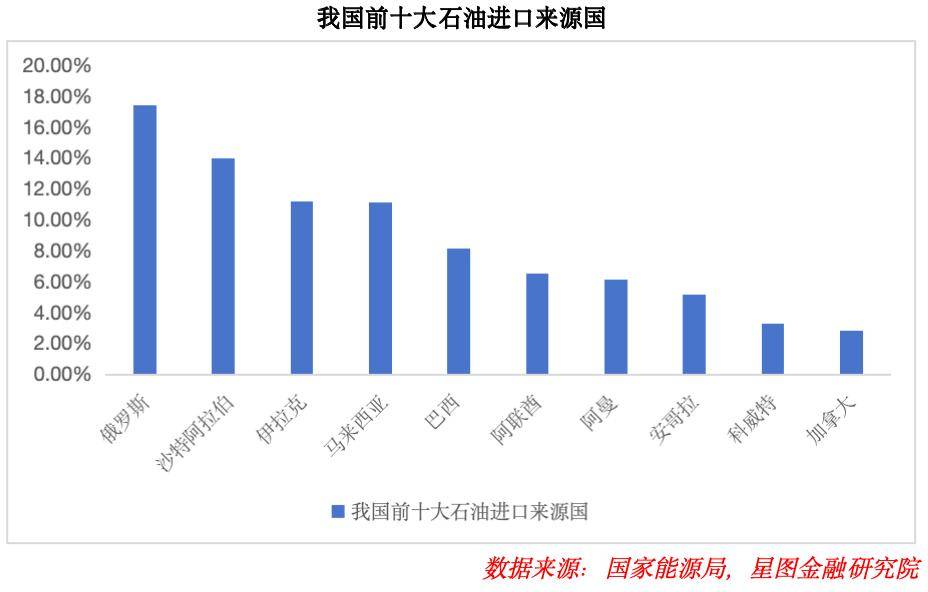

从进口结构看,我国原油进口来源日益多元,可调节灵活性显著增强。据国家能源局数据,俄罗斯已成为我国第一大石油进口来源国,占比约17.4%,而整个中东地区的进口占比约为40%。在霍尔木兹海峡长期运输受阻的极端情境下,我国可通过加大对俄罗斯等地的陆上管道及海运渠道的调度力度,有效弥补潜在的原油缺口。叠加我国充足的战略原油储备,应对短期供应扰动的能力较强。

从宏观政策角度看,当前我国通胀水平处于低位,为货币政策提供了广阔的操作空间。与国际市场担忧“滞胀”不同,输入性通胀压力对我国而言,或可转化为一次“温和再通胀”的窗口期,有助于推动物价回归合理水平,打破长期以来的低通胀局面。因此,无论从能源安全还是政策空间来看,我国均具备维持宏观政策宽松、支持资本市场稳健发展的基础。

综合来看,本轮地缘冲突对我国带来的影响较为有限,叠加宽松政策预期的存在,我们认为本次冲突不会改变A股的长期慢牛趋势。随着事件影响逐步明朗化,市场有望重回自身运行轨道。而美伊冲突造成的市场低点,或许为长期布局提供了较好的机会。

考虑到短期市场情绪或仍将随事件进展而反复波动,市场波动率可能维持高位,我们建议投资者应避免追高,采取逢低布局的策略,并高度重视持仓组合的“反脆弱性”构建。

当前市场主要矛盾集中在能源、化工、能源替代等冲突受益方与科技成长等冲突受损方两大方向之间摇摆,在局势不明朗的前提下,单边押注任一方向均面临较大短期风险。

基于长期视角,我们建议投资者综合配置以下两大方向,以提高组合的韧性。

一是AI产业链, 作为新一代科技革命的核心,AI产业的长期发展逻辑并未因短期地缘冲突而动摇。随着应用端场景的持续拓展,AI算力需求呈现指数级增长,AI基础设施建设预计将持续旺盛。我们持续看好具备核心竞争力的海外算力链以及国产算力链的相关企业配置机会。

二是能源自主与能源替代,本次地缘冲突再次凸显能源自主可控的战略重要性。在此背景下,全球范围内的能源替代进程有望加速。我国在光伏、风电、储能、锂电等领域已建立全球领先的产业链优势,有望在全球能源自主浪潮中持续受益。

整体来看,地缘冲突不会改变A股慢牛的长期趋势,但短期来看,全球市场受消息刺激仍具有较大波动率,行情仍有反复,我们认为需逢低布局,避免追高,同时需提升持仓配置的反脆弱性,综合配置具备长期产业逻辑、受益于AI爆发的海外算力以及国产算力产业链,同时配置受此次事件影响、能源自主可控逻辑逐步强化的电力、光伏、风电、锂电、储能等能源替代方向。

kaiyun.com